平成27年からの相続税申告のあらまし

平成27年からの相続税申告のあらまし

1.はじめに

平成25年度税制改正を受けて、平成27年より、相続税の課税が強化されます。

改正では、二世帯住宅や老人ホームの小規模宅地の特例での取扱いで条件が緩和されるものもありますが、基本的には、基礎控除額の縮小により相続税の課税対象者が増加します。

相続税には、相続税がかからない「基礎控除額」があります。基礎控除額は、現行税制では、5,000万円と法定相続人1人につき1,000万円です。改正により、この基礎控除額が 3000万円 + 600万円 × 法定相続人 と6割の水準に引き下げらます。

この基礎控除額の改正で、 相続税を課税される対象者は、4%から6%と1.5倍に増加し、首都圏では、4人に1人が相続税を課税されるといわれています。これまで相続税がかからなかった方についても、相続税の申告が必要になる方が増えます。

そこで今回は、少し長くなりますが、はじめての方にもわかりやすいように、平成27年からの相続税申告の概要をまとめました。

2.相続税とは

相続税は、個人が被相続人(亡くなられた人のことをいいます。)から相続などによって財産を取得した場合に、その取得した財産に課される税金です。

3.相続税の申告と納税

相続税の申告が必要となる場合には、被相続人の亡くなられた日の翌日から10か月以内に、被相続人の住所地を管轄する税務署に相続税の申告書を提出しなければなりません。

4.相続税の申告書の提出期限

相続税の申告書の提出期限は、相続の開始があったことを知った日(通常の場合は、被相続人の死亡の日)の翌日から10か月目の日です。

申告期限の日が日曜日・祝日などの休日又は土曜日に当たるときは、これらの日の翌日が相続税の申告期限となります。

5.相続税の申告書の提出先

相続税の申告書は、被相続人の死亡の時における住所地を所轄する税務署長に提出します。

相続人の住所地を所轄する税務署長ではありませんのでご注意ください。

6.相続税の申告書の提出方法

相続税の申告書は、同じ被相続人から相続、遺贈や相続時精算課税に係る贈与によって財産を取得した人が共同で作成して提出することができます。

しかし、これらの人の間で連絡がとれない場合やその他の事由で申告書を共同で作成して提出することができない場合には、別々に申告書を提出しても差し支えありません。

7.相続税の申告が必要な人とは?

「相続税が課される財産」の価額から「相続財産の価額から控除できる債務と葬式費用」の価額を差し引いた金額が、「遺産に係る基礎控除額」を超える場合、その財産を取得した人は、相続税の申告をする必要があります。

「法定相続人の数」とは?

- 相続人のうち相続の放棄をした人があっても、その放棄がなかったものとした場合の相続人の数をいいます。

- 被相続人に養子がいる場合には、法定相続人の数に含める養子の数は、実子がいるときは1人(実子がいないときは2人)までとなります。

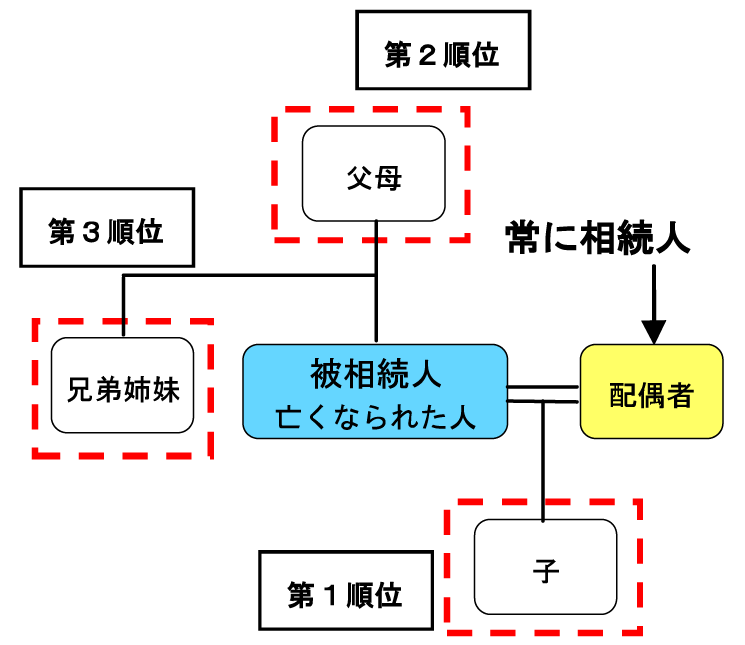

「相続人」とは?

民法では、相続人の範囲と順位について次のとおり定めています。

- 被相続人の配偶者は、常に相続人となります。

- 次の人は、次の順序で配偶者とともに相続人となります。

- 1.被相続人の子

(子が被相続人の相続開姑以前に死亡しているときなどは、孫(直系卑属)が相続人となります。) - 2.被相続人に子や孫(直系卑属)がいないときは、被相続人の父母

(父母が被相続人の相続開始以前に死亡しているときなどは、被相続人の祖父母(直系尊属)が相続人となります。) - 3.被相続人に子や孫(直系卑属)も父母や祖父母(直系尊属)もいないときは、被相続人の兄弟姉妹

(兄弟姉妹が被相続人の相続開始以前に死亡しているときなどは、被相続人のおい、めい(兄弟姉妹の子)が相続人となります。)

- 1.被相続人の子

8.相続税が課税される財産

相続税の課税対象となる財産で主なものは次のとおりです。

(8-1)被相続人が亡くなった時点において所有していた財産

などのほか、金銭に見積もることができる全ての財産が相続税の課税対象となります。

目本国内に所在する財産のほか、目本国外に所在する財産も相続税の課税対象となります。

財産の名義にかかわらず、被相続人の財産で家族の名義となっているものや無記名のものなども相続税の課税対象となります。

(8-2)みなし相続財産

被相続人の死亡に伴い支払われる「生命保険金」(被相続人が負担した保険料に対応する部分に限ります。)や「退職金」などは、相続などによって取得したものとみなされ、相続税の課税対象となります。

ただし、「生命保険金」や「退職金」のうち、一定の金額までは非課税となります。

(8-3)被相続人から取得した相続時精算課税適用財産

披相続人から生前に贈与を受け、その際に相続時精算課税を適用していた場合、その財産は相続税の課税対象となります。

被相続人から相続などによって財産を取得した方が、被相続人が亡くなる前3年以内に被相続人から贈与を受けた財産は、相続税の課税対象となります。

9.相続財産の価額から控除できる債務と葬式費用

(9-1)控除できる債務

被相続人の債務は、相続財産の価額から差し引かれます。

差し引くことができる債務には、借人金や未払金などのほか、被相続人が納めなければならなかった税金で、まだ納めていなかったものも含まれます。

(9-2)控除できる葬式費用

被相続人の葬式に際して相続人が負担した葬式費用は、相続財産の価額から差し引かれます。

10.主な相続財産の評価方法

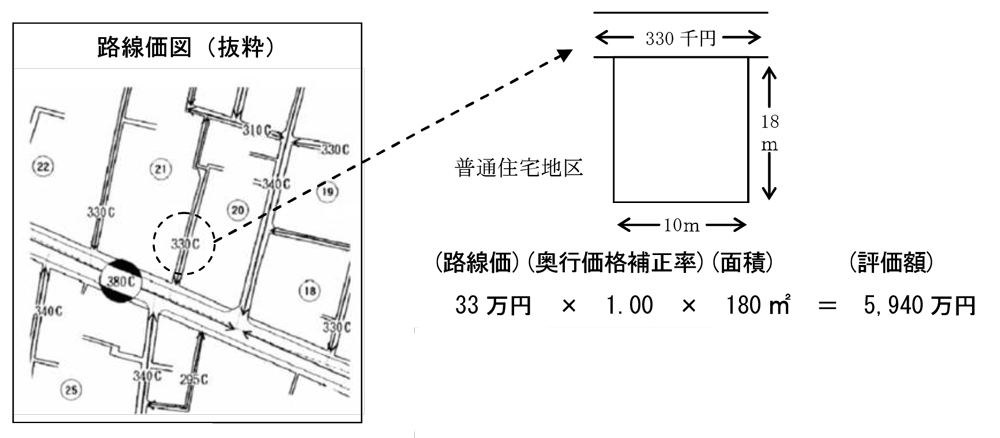

(10-1)宅地

宅地の評価方法には、【路線価方式】と【倍率方式】の方法があります。

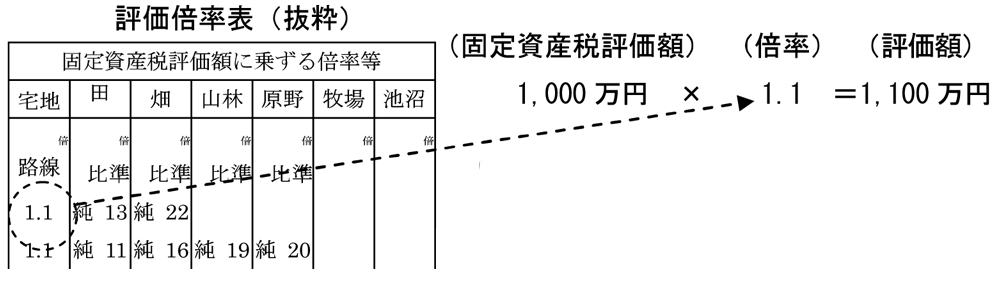

【倍率方式】

路線価が定められていない地域の評価方法です。

宅地の価額は、原則として、その宅地の固定資産税評価額(市区町村役場で確認できます。)に一定の倍率(倍率は地域によって異なります。)をかけて計算します。

倍率は、国税庁ホームページの評価倍率表の「一般の土地等用」で確認することができます。

(10-2)建物

原則として、固定資産税評価額(市区町村役場で確認できます。)により評価します。

(10-3)上場株式

原則として、次のイからニまでの価額のうち、最も低い価額により評価します。

11.相続税の計算

相続税の具体的な計算を確認したい方は、下記相続税シミュレーションをご利用ください。ご家族構成と財産額を選択いただくだけで、相続税額の大まかなシミュレーションを行うことができます。

このシミュレーションでは、平成26年中の相続税額と平成27年以降の改正後の相続税額の比較ができます。

相続税の申告要否の簡易判定シート

法定相続人の数及びおおよその財産価額を入力することにより、相続税の申告の要否を確認できる、相続税の申告要否の簡易判定シート(平成27年分用)(PDF/2,052KB)が国税庁からも公表されています。ご参照ください。

12.相続税の主な特例

(12-1)小規模宅地等の特例

被相続人又は披相続人と生計を一にしていた被相続人の親族の事業の用又は居住の用に憐されていた宅地等がある場合には、一定の要件の下に、相続税の課税価格に算入すべき価額の計算上、一定割合を減額できます。

(12-2)配偶者の税額軽減(配偶者控除)

被相続人の配偶者の課税価格が、

であれば、配偶者に相続税はかかりません。

なお、(1)小規模宅地等の特例及び(2)配偶者の税額軽減(配偶者控除)の特例の適用を受けるには、相続税の申告書を提出する必要があります。

参考

国税庁ホームページ : 相続税・贈与税・事業承継税制関連情報